透過落實ISO 9001:2015 邁向企業永續發展

本文作者:葉恩慈 顧問

標題 : 透過落實ISO 9001:2015 邁向企業永續發展

♦♦♦♦台灣共有143萬多家企業,如何讓公司永續經營,是許多企業主無可迴避的課題。根據統計,只有15%的企業能夠成功交棒給第2代,還能夠繼續順利傳承到第3代的企業,不到2%,若還能維持高獲利能力的,更是寥寥可數。如何富過3代?到底該用什麼辦法讓公司永續經營?

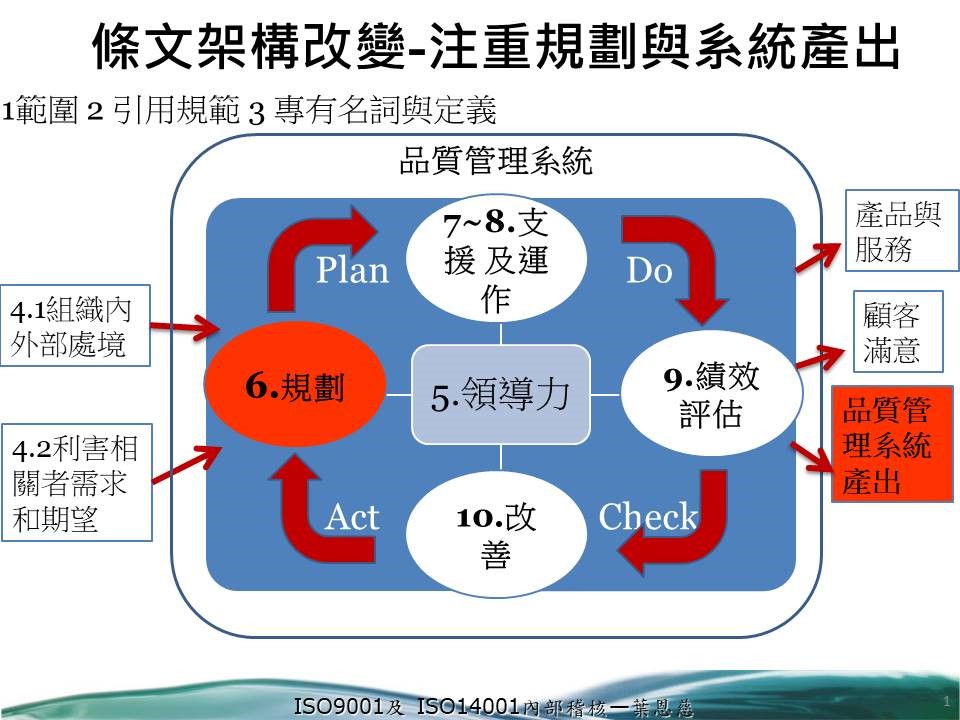

♦♦♦♦「ISO 9001:2015國際品質管理系統標準」在2015年9月正式公布實施,對台灣企業如何跟上國際標準並通過驗證,成為能否在全球供應鏈中占有一席之地的必要條件。但台灣部分企業未認真落實持續改善,隨著經營環境的改變及消費市場快速轉變,面對各類系統供應鏈強力競爭的當下,若組織內的品質管理系統未及時跟上國際趨勢,將會面臨被淘汰的困境!這次ISO 9001新版將企業適應環境變化、風險管理、知識管理、緊急措施與經營績效等相關條款納入,例如:策略規劃、組織變革、領導力、執行力、變更管理、供應鏈管理都寫進標準裡,使ISO 9001管理系統能彈性調整,並配合轉型/變革而與經營管理適當融合,注重規劃與系統產出(如下圖),緊密結合的品質管理系統成為全球企業在多變經營環境下追求永續經營的新模式,更能強化組織經營績效,如能有落實的決心與執行的能力去貫徹ISO 9001:2015《品質管理系統-要求事項》,將促成企業邁向永續經營發展之目標。

圖1-1:

♦♦♦♦企業如何確認自身品質管理系統的運作狀況,內部稽核活動一直扮演著關鍵的角色(參ISO 9001 9.2.1)。只要讓內部稽核活動依「內部品質稽核程序標準」(編號10903)與ISO 9001標準之規定,實施品質稽核作業,而能確保品質管理系統獲得有效的實施及維持。

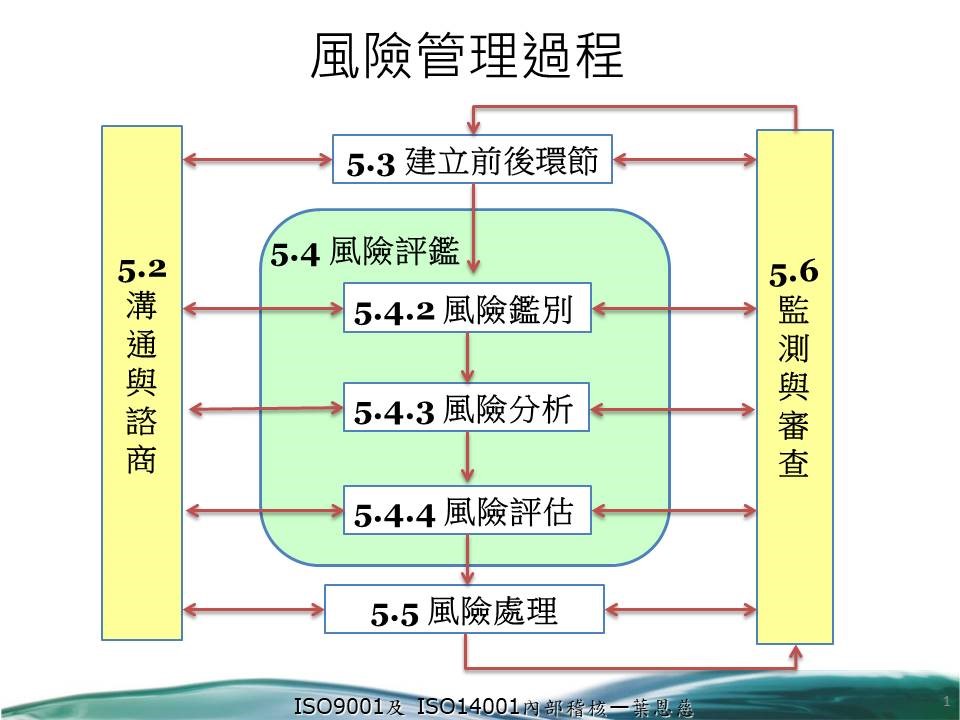

♦♦♦♦風險管理的定義(參ISO31000 2.2風險管理;CNS 14889,定義3.1)為指導與管制組織有關風險的協調活動。其目的是為使風險管理能正確的應用於各指定需用單位與其作業,制訂文件,以為執行、監督與改善作業之用。風險的定義(參ISO31000 2.1風險;CNS 14889,定義2.1)是對目標之不確定性的效應,而目標可具有不同考量面(諸如財務、健安全衛生及環境目標),並可應用於不同層面(諸如策略、整體組織、專案計畫、產品及過程)。面對詭譎多變的全球新變局,例如美中貿易角力牽動著稅負成本提高多少之不確定性,產業供應鏈勢必被迫重新架構,尤其在全球反避稅的浪潮下,我國有關反避稅相關規定已趨完整,執行受控外國公司(CFC)及以實際管理處所認定居民企業(PEM)之細節性及技術性法令規範逐步到位,而共同申報及盡職審查準則(CRS)已於2019年1月1日施行,將於2020年9月進行第一次金融帳戶資訊自動交換,而免稅天堂如開曼群島(Cayman)及英屬維京群島(BVI)於2017年開始施行,香港、澳門、中國大陸、新加坡、馬來西亞、日本已搶先在去年9月完成第一次金融帳戶資訊自動交換。在此情勢轉變之際衍生的稅務風險,能否妥善處理風險以降低風險之影響?這是企業必須重新思考的問題,如營運流程、租稅影響、風險管理及未來在各地的發展布局與策略等等,均關乎企業競爭力及能否達成企業永續目標,建議落實風險管理及內部稽核將有助於達成企業永續發展1 之目標。

圖1-2 :

----------------------------------------------------------------------------------------------------------------------------------------

1 1987年聯合國環境與發展世界委員會(World Commission on Environment and Development, WCED) :

《我們共同的未來》正式定義永續發展系指滿足當代的需要,同時不損及後代子孫滿足其需求的發展。

前一個

前一個

- 課程名稱最近開課定價

- ISO 14064-1 2018盤查標準主導查證員2026/04/2128,500

- ISO 31000 風險管理系統管理師驗證課程2026/06/2230,000

- IATF 六大核心工具(應用課程2026/05/1323,750

- ISO/SAE 21434道路車輛網路安全工程條文2026/08/0330,400

- 氣候治理方法與風險分析管理2026/04/285,400

- PMP專案管理實戰班2026/06/2911,400

- GHG Protocol 國際標準實施與查驗實戰班2026/05/2611,400